金融周りの記事を読んでいると「財政赤字で政府が破綻する」と「ドンドンお金を刷れば良いので破綻しない」という2つの話があるので、調べて見ました。

財政赤字で政府が破綻するのか?

政府の赤字の殆どは、国債によるものです。

国の財政を補うために、赤字国債 (税収で足りない部分を補うために発行する国債)を発行して資金を集めています。(参考:「赤字国債│初めてでもわかりやすい用語集│SMBC日興証券」)

そしてこうした国債は、個人や機関投資家、市中銀行(日銀以外の一般の銀行)が購入するのですが、最終的には、殆どを日銀が買い集めています。

多くの解説では、国債を発行して借金をする「政府」と、お金を印刷して国債を買い上げる「日銀」は、同一のものと見なす事ができるので、「国債発行による財政赤字は負債にはならない」という説明をしています。

「政府」と「日銀」を一体として見なせば、国債を発行している人と購入している人が同じなので、なんとなく主張が分かる気がします。

国債の購入者に、政府が果たすべき約束は2つあります。

1つ目は国債の購入者に毎年決められた金利を払う必要があります。

2つ目は、その国債が10年の償還であれば、10年後に元本も返さないといけません。

日銀が国債を買い取る事で、政府から見るとこの2つ(金利と元本の返還)の義務が実質的に消えます。

日銀に国債の金利を払っても政府に戻ってくる

日銀が国債を購入した場合、政府は日銀に金利を支払わないといけないので、金利が日銀に支払われます。そしてそれは日銀の利益になります。

一方で日銀は政府が保有している会社です。

国有の会社なので日銀が得た利益は「国庫納付金」として国庫に納付されます。(参考「日本銀行の利益はどのように使われていますか? 国庫納付金とは何ですか? : 日本銀行 Bank of Japan」)

なので、政府が日銀に払った金利は政府に戻ってきます。

実質、政府は日銀が国債を購入してくれる限り、国債の金利負担をしなくてよくなります。

日銀が持っている国債については、政府は元本の償還を日銀から要求されない

国債には5年や10年の償還期限があります。

国債の満期が来た場合、元本を償還しなければいけません。

が、国債を持っている日銀は元本の償還を求めません。(求めてもいいのですが)

日銀が買い入れた国債は、償還が行われる前に、新しい国債に借り換えがされます。日銀は新しい国債を購入する事で、古い国債の元本の償還額を相殺します。これを「日銀乗換」と言います。(参考:「「日銀乗換(にちぎんのりかえ)」の意味や使い方 Weblio辞書」)

つまり、政府は日銀が国債を購入してくれる限り、実質的に元本を返さなくて良くなります。

全体を総括してみると単純に日銀がお札を大量に印刷しているだけ

「国債」がどんどんと、発行されていますが、殆どの「国債」は日銀が持っており、金利も元本の償還も行われる事がありません。

どんなに政府が国債を発行しても、金利も払う必要もなく、元本も返さなくて良いので、日本政府が国債による財政赤字で破綻する事はオペレーション上あり得ない話になります。

日銀が国債を買い集めるために新規にお札を印刷しています。こうしたお札は、政府経由で企業や国民に流れて行き、日本円の総量がドンドン増えている。というのが今、起きている事になります。

日銀の国債買い付けは、市場から行う「建前」は必要

日銀が国債を大量に購入しているとは言っても、日銀は政府から直接、国債を買い付けている訳では無い事に注意する必要があります。

日銀は市場から国債を買い付けています。国債が日銀に渡るまでは以下の手順を取ります。

- 日本政府は国債を発行し、市中銀行や機関投資家が国債を買います。

- 日銀は、市場で国債を買い付けます。市中銀行や機関投資家が売り手になります。

結局は日銀がお金に糸目を付けず国債を買うのであれば、市場を一旦通さず、直接購入すれば良い。という考え方もありますが、市場を一度通すという事が重要になるようです。

市場を一度通す事で、少なくても以下の「建前」が成り立ちます。

- 市中銀行や機関投資家は、国債が有利な商品だと思ったから国債を買った

- 日銀はあくまで市場を経由して国債を購入している。なのでもし売る人がいなければ、欲しくても購入できなかった。

この「建前」の前提を置く事で、以下の理屈を導出する事もできます。

- 日本政府の国債が価値のあるものとして民間企業が自由意志で購入している。つまり国債の需要があるものとされている = 日本政府が「信頼」されている。

- もし市中銀行や機関投資家が国債を購入したとしても、その後市場に売却しなければ、そもそも日銀がお札を印刷したとしても買う事ができない。つまり政府の意志で無尽蔵にお金を印刷しても需要がなければ市中には流れない 。市中銀行や投資家が国債を売却するのは、彼らの自由意志で現金が必要だからである。なので日本政府が自由にお金を印刷している事ではない。

他にもいろんな「建前」が導きだせるかもしれません。

これらの事は、実質を見ると「建前」であるはずなのですが、この「建前」を「信頼」する事が日本円の価値を維持するために重要な事になります。逆に「信頼」している人が多いので、日本が思うほどインフレになっていない。と言う側面あると思います。

市場を通す事で、これらの非常に複雑な仕組みができあがります。

一方でもし市場を通さず、政府と日銀だけのやりとりになると、民間の視点でみると、単純に政府から民間に無尽蔵にお金が湧き出てくるように見えます。

そんな日本政府の印刷する貨幣の価値は、簡単に暴落する可能性があります。実質的には既にそうなので、心配する声もたくさんあります(参考:「日銀の追加緩和 財政規律を緩める恐れも」)

ただ、見た目が複雑で誰もが理解できる事では無ければ、いろんな正当化のための「建前」を付ける要素が増え、「建前」があれば、それが架空であっても信用する人さえ居れば、貨幣としての「信頼」を維持する効果があります。

これは貨幣が「信頼」と言う曖昧なものに基づいた存在であるからこそ成り立つ話であると言えます。

レバノンが債務不履行

2020年3月にレバノン政府が、国債のデフォルト(債務不履行)を宣言しました。(参考:「レバノン、初のデフォルトへ 首相「国債返済を延期」 (写真=ロイター) :日本経済新聞」)

日本も大量に国債を発行しています。そしてその国債を(日銀が買ってくれなければ)自前で金利を払ったり満期で償還できる体力はありません。

日本とレバノンは同様にみえますが、レバノンの「国債」は「ドル建て国債」でした。

「ドル建て国債」では、金利はドルで支払わないといけません。が、レバノンが勝手にドル紙幣を印刷する事は偽札作りなので、レバノン政府は何らかの資産をドルに変換して金利として当てなければいけませんでした。

レバノンの国債の金利は 1000% に達していたそうです。つまりそこまで金利を高くしないと国債が売れなかった(ドルが集まらなかった)ようです。

レバノン政府も同じように自国通貨建(レバノン・ポンド)で国債を発行しなかったのは、いろいろな説明が考えられます。

一つは国内では債権を買ってくれる人いないのでマーケットの大きいドル建てで発行した(ドル圏内の人には為替リスクが無い)等の説明をつける事ができます。

外国通貨建ての債権は、普通に考えて途中で金利すらも支払えなくなる可能性があり、途上国には危険な存在なものである事は明白ですが、手を出さずには居られないようです。

もう一つは、レバノン政府も、日本政府と同様に、自国通貨建てで国債を発行し、レバノンの中央銀行に買い取ってもらえれば、金利も元本を返さなくて良いはずですが、それができなかったのは、レバノンでは大量にお金を刷る事によって極度のインフレが起きる事を恐れた為だと思われます。(参考:「それでも途上国はドル建て債務を積み上げる。理由は何か?インフレ率、政策金利が低いとドル債務は減少傾向に|クラウドクレジット」)

極度のインフレに陥ると単に経済が回らなくなるだけでなく、治安も悪化しますし、国民の生活自体が破綻する事になります。直近だとベネズエラでハイパーインフレが起きています。(参考:「ハイパーインフレで「地獄」と化したベネズエラ、そのヤバすぎる現実(若旦那) | マネー現代 | 講談社(1/7)」)

日本で悪いインフレが起きないのは何故か?

レバノン政府がインフレを恐れて自国通貨建ての国債を発行しなかったのに、日本政府がそれをやっているのは何故か。という疑問が次に出てきます。

日本が大量に国債を発行 = 結果として現金を大量に印刷してもインフレにならないのは、日本の円が「信頼」されているからだと思います。

基本的な理屈としては、お金をたくさん印刷する程お金の価値は下がりインフレになります。

過去のハイパーインフレもそうやって発生しています。

良いインフレと悪いインフレ

なお、インフレ自体には幅があって、経済が成長していれば、恒常的にわずかなインフレが起こるようになります。

市場の経済が活発になれば、お金の貸し出しが増え、市場にお金をもっとスムーズに流通すさせる必要ができるため、お金を意図的に増やして上げる必要があります。

このような経済成長に伴うインフレは「良いインフレ」とされています。(参考:「コロナ感染拡大も「インフレ続く」か?経済成長の仕組みを知る | 富裕層向け資産防衛メディア | 幻冬舎ゴールドオンライン」)

この記事で扱う「インフレ」は、お金の価値が非常に短期間になってしまう「ハイパーインフレ」だったり、そこまで行かないでも国民の生活に打撃を与えるほどお金の価値が急激に下がってしまうような「悪いインフレ」を指し、これらについて考察していきます。

第一次世界大戦後のドイツもベネズエラもお札を印刷し過ぎてインフレになった

第一次世界大戦に負けたドイツは、莫大な賠償金を負いました。

実際にはそんなお金を用意する事はできなかったため、国の財政を助けるために大量のお札を印刷しました。結果としてハイパーインフレが起き、お金への信頼が失われ物々交換が行われるまでになっていたと伝えられています。

ドイツでは最終的には地代請求権と結びつく別の通貨「レンテマルク」を発行する事でインフレを収束させました。

実際の土地そのものではありませんが、土地を担保にした「地代請求権」との交換が可能な通貨を発行する事で通貨の信頼を取り戻しました。

さらに、インフレが収束した後にライヒスマルクという通常の通貨に置き換えました。

ベネズエラも停滞する経済を立て直すために大量のお札を印刷したのがハイパーインフレの原因となりました。

単純にお札を印刷するという事はインフレを発生させる原因となります。インフレでは単純にお金の価値が下がるだけではなく、そのお金に基づいて回っていた経済と社会全体を麻痺させてしまいます。

日本円の価値

日本は現在、際限無く国債を発行しています。日銀がこれを引き受ける事で、お金を際限無く印刷しています。理屈から言うと他の通貨に比べて日本円を持っている事は危険な行為です。通貨価値が暴落する可能性があります。

財政赤字であるという事は、政府が発行している国債の金利が返ってこなかったり、償還されなかったりというリスクがあります。そんな国の通貨は価値が暴落するおそれがあります。

もしレバノン政府が自国通貨建ての国債を際限無く発行して、それをレバノンの中央銀行が際限なく購入していたら、市中にお金がだぶついてインフレを起こしていた事が想定されます。それを引き起こしたくなかったので、ドル建ての国債を発行していました。

国が変われば、同じ政策でも通貨の価値の安定が維持できなくなる理由は、突き詰めると貨幣経済自体がそもそも「信頼」というテクニカルでは無いものによって支えられているからという事になると思います。

もちろん「信頼」というものに頼らず、金本位制だったり、国債の発行量を制限する事で通貨の価値をある程度テクニカルに安定させる事はできます。現在の日本は無制限に国債を買う事を表明している=お金を無限に刷る事を表明しているので、こうしたテクニカルな支えを無くした状態で存在しています。

例えばルイ・ビトンの100万円のバッグが 100万円で居られるのは、その数が限られていたり、ルイ・ビトンのブランドが「信頼」されているという曖昧な理由です。

ルイ・ビトンが同じバッグを通常の100万倍の個数を生産しても、その価値は下がるかもしれないですし、そのままかも知れません。

普通に考えるとその評判が広まった時点で、100万円のバッグが100円になってもおかしくないわけです。それは「ルイ・ビトン」への「信頼」が無くなった時点で起こりえます。

一方で、逆にそのバッグが大量に生産しても流通経路を複雑にし、情報にも制限をかけて、誰も気づかないようにする。もしくは価値を失わせない何らかのカバーストーリーを付ける事ができれば値段は変わらないでしょう。それは「信頼」が維持されるからです。

貨幣の価値もその売買をする人が、実際には大量にお金が刷られていて、ロジカルに考えれば、その通貨の価値が損なわれ始めていたとしても、経済の仕組みが非常に複雑で、お金が大量に刷られているという事実に気づかない。もしくはそれが問題無い。と信じる事ができれば、貨幣の価値は下がらないはずです。

ただ「信頼」は目に見えないものなので、理屈自体はいかようにも付ける事ができます。

「サピエンス全史」には以下のような主張がああります。

『貨幣は物質的現実ではなく、 心理的概念なのだ。』

『 貨幣は相互信頼の制度であり、しかも、ただの相互信頼の制度ではない。これまで考案されたもののうち で、 貨幣は最も普遍的で、最も効率的な相互信頼の制度なのだ。』

「ユヴァル・ノア・ハラリ. サピエンス全史 文明の構造と人類の幸福」

[itemlink post_id="7194"]

究極的に言えば「金」すらも一体何の価値があるのかロジカルには説明できません。

もし「金」を持っていても、誰も金を他のものに変換してくれなかったら、金の価値がゼロになってしまいます。希少性で言ったら、誰も目もくれないような他の金属でも良いわけです。

人類は「金」を無条件に「信頼」しています。金の価値がなくなる事は考えにくいと言って良いと思います。(少なくても今時点では)

全ては人間の想像の産物であるわけで「信頼」というロジカルでは無いものが貨幣経済では非常に重要で根本でもあるわけです。

インフレは税金と等価である「インフレ税」

お金をたくさん刷る事で、政府は使えるお金が増え、お金持ちになります。

同時にお金の量が増える事で理論上は、お金の価値が下がり、インフレが起きるはずです。

例えば、国民が持っていた100万円がインフレにより、今までと比べて90万円分の物としか交換できなくなったとします。

この時、国はお金を増刷して資金を得る一方、国民は10万円を失う事になるので、形式上は、国民が国に10万円を収めた事と等価になると言えます。

この考え方を「インフレ税」と呼ぶようです。(参考:「視点:「インフレ税」はなぜ日本に必要か=シムズ教授 - ロイター」)

現在、日本で起きている事

「信用創造」が増えない

政府が市中銀行から買い上げた日本国債は、市中銀行に大量の預金を生みました。

本来であれば、これらのお金は、民間を巡回するはずですが、実際には、日銀の市中銀行の当座預金口座の額が増え続けているだけです。

一般の個人は日銀に口座を作る事はできませんが、一般の銀行(市中銀行)は、日銀に当座預金口座を作ってそこにお金を預ける事ができます。

当座預金とは、(本来は)貯蓄用の口座とは違い、企業間のスムーズな決済のためにお金をプールさせておくための口座です。

市中銀行はたくさんのお金を手にしても、結局、良い投資先を見つける事ができず、日銀の当座預金口座にお金が滞留するという結果に終わっています。

本来、当座預金というのは決済用の特種な口座で金利が付かないものですが、日銀の当座預金口座は、ある額を超えた当座預金は金利が付くようになっています。

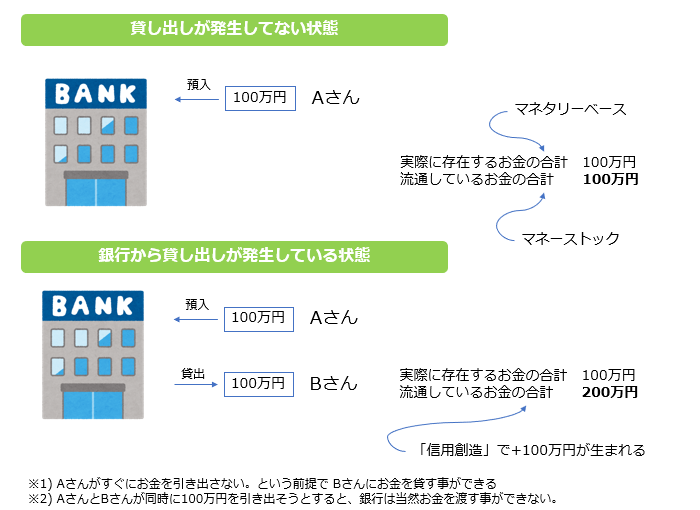

資本主義は「信用創造」という、実際に存在するお金以上の貨幣を「預金」という形で生み出す事で発展してきました。

100万円をAさんから預かった銀行は、Aさんが暫くお金を引き出さない事を宛てにして、Bさんに100万円を貸し出します。

実際に銀行内の現金は 100万円しか無いはずですが、この時 Aさんと Bさんはそれぞれ 100万円を銀行から引き出す権利を持つ事になるので、200万円の貨幣が銀行内に生まれます。これが信用創造の仕組みです。

お金の借り手がいると、このように(流通するお金が増えていきます。

しかし現状は、日銀がお金を大量に印刷したものの、民間企業や個人が持っているお金の量(後述しますが「マネーストック」と呼びます)は、印刷した分が、ほぼそのまま増えただけになっています。

(実際に存在している貨幣の現物量) = (実際の流通量) は、金本位制のような経済状態を指す。と言えば「それは柔軟性の無い状態だな」というイメージがつくかもしれません。

お金を大量に印刷して市中の景気を刺激しようとしましたが、実際には「信用創造」が発生していない。つまりお金が上手く回ってないというのが現状になります。

「マネタリーベース」を増やす

マネタリーベースは、発行されている現金と、市中銀行が日銀に持っている当座預金の合計の額です。つまり世の中に物理的に存在している通貨の総量を示しています。(参考:「マネタリーベース - Wikipedia」)

国債の発行→国債購入のためにお金を印刷。する事で直接的に増えるのは、このマネタリーベースです。

政府と日銀は、景気を刺激するためとも言えますし、単純に税収が足りなくてその分を補填するために国債を発行し日銀がお金を際限なく印刷して(間接的に市場を通して)買い取りマネタリーベースがドンドン増えています。

理想的には印刷されたお金が、民間で活用されて欲しいですが、現実としては、市中銀行は民間に流れたお金(民間から預かったお金)を日銀の当座預金口座に預けるだけになっているので、民間に活用される事なく、日銀の当座預金の額だけがドンドン増えています。

日銀のバランスシートから見ると、この当座預金の額は負債になります。市中銀行から預かっているお金で一部には利子をつけないといけないため、持っていると負債になります。

ですので基本的に当座預金の額は日銀としては持っていない方が良いものになります。

一方で市中銀行のバランスシートから見ると、日銀に預けた額は資産になります。日銀の当座預金口座は、市中銀行だけが作れる特種な口座ですが、預けた金額の一部に金利もついてきます。

ですので、市中銀行から見ると他に良い使い道がなければ、預けておいた方が良い事になります。

使い道が無い(借りてくれる人がいない)ので、市中銀行としては日銀に預けたままになっているのです。

「マネーストック(マネーサプライ)」が増えない

マネーストックは、市中銀行が民間の個人や企業に貸し出しているお金の額です。

マネーストックと、マネーサプライと同じ意味ですが、2008年(平成20年) から日銀ではマネーサプライに代わりマネーストックという用語を使うようになったそうです。

いまでもかなりの解説が「マネーサプライ」という言葉を使っていますが、ここでは「マネーストック」という言葉を使います。

「マネーストック」は、民間の間を行き来している実際に生きているお金を表しています。(参考:「マネーストック | マネー用語辞典 | トウシル 楽天証券の投資情報メディア」)

物理的に存在するお金の量「マネタリーベース」は、前述したように銀行の貸し出し業務によって「信用創造」が発生することで、その価値が増加します。この増えた価値を含んだお金の量が「マネーストック」です。

別の言い方をすると、世の中の会社、個人に「手元にあるお金、銀行に預けているお金、借りているお金を含めて、いくら持っていますか?」と質問して、その全てを合計した額が「マネーストック」です。

景気が良い時は銀行の貸し出しが増え、マネタリーベースよりもマネーストックが増えます。景気が悪い時は反対にマネーストックが減り、マネタリーベースに近づきます。

マネタリーベースを増やすのは、銀行が貸し出しを増やし、その結果マネーストックを増やす事(現金を流通させる)事が目的なのですが、今の日本ではマネタリーベースを大幅に増やしても、マネーストックが増えたのはごくわずかでした。

そもそも「マネタリーベースを増やすとマネーストックが増える」という考えは通俗的な誤解と指摘する人もいます(参考:「マネーサプライ - Wikipedia」)

簡単に考えても「マネーストック」は「信用創造」によって増えるもので、「マネタリーベース」が増えることで、お金を貸す側が大量のお金を持ち始めるだけでは、お金を借りる人が増えることにはつながりません。

民間の個人や企業に資金の借り入れ需要があるから、マネーストックが増えるのであり、マネタリーベースを増やす事は直接的にマネーストックを増やす事にはなりえません。(参考:「日銀がマネー拡大しても民間融資は増えない」)

もちろん、マネタリーベースを増やす事で同時に金利が下がり、それにより、借り入れの意欲が刺激されマネーストックが増える可能性はあり、実際にマネタリーベースのコントロールでマネーストックをコントロールできた(相関関係があるように見えた)事は過去にもあります。が、必ずしもそうでは無い事は現状が示しています。

現状、日本で起きているお金の流れを整理

ここで一度、国債を発行した結果、どのようにお金が動いているか振り返って見ます。

政府が国債を発行して得た現金は、公共事業や年金などの形で、民間に流れて行きます。

政府が民間にお金を渡す時は、民間の銀行口座にお金が振りこまれるのがゴールです。現代社会では、お金の移動は銀行間のやりとりで行われます。

まず国債を売却して政府が手にしたお金は、日銀の政府口座から、同じく日銀にある市中銀行の当座預金に振り込まれます。

そして市中銀行は、そのお金を企業や個人の口座に振り込みます。

ただ、普通の会社や個人は大半の資産を銀行に預けたままで現金化するのはわずかなので、市中銀行は預かっている預金の全てを、日銀から引き出しておく必要はありません。

企業や個人の口座には、お金が振り込まれた事だけを通知し、実際に現金として引き出されそうな分だけ、日銀の当座預金から引き出しておきます。

銀行は、取り付け騒ぎが起きない限り、多額の現金を実際に持っている必要はありません。

さらに、景気が活発であれば、銀行は日銀の当座預金に入っているお金をさらに引き出して準備して置く必要がでてきます。このような状態の時は、恐らく市中銀行がもっているお金以上のお金が貸し出すよな事になり、つまり「信用創造」で、新たな通貨が生み出されている状態が想定されます。

しかし、現状は経済が刺激される事はなく借り手がいないため、銀行はそのお金の使い道がありません。そのため市中銀行は日銀の当座預金をそのままにしておき金利を稼ぐか、政府の国債を再び買い、売却する事に使っています。

国債を購入した場合、その国債は最終的に日銀に購入されます。日銀が購入した国債の代金は市中銀行が保有する日銀の当座預金口座に入ってくるため、さらに日銀の当座預金が増えます。これが現在起こっている事です。

実際の経済は複雑系なので、白黒が簡単に付くものではありませんが、現状としては「マネーサプライ」の供給量が「マネーストック」に対して効果を発揮しているとは言い難く、この2つが単純に関連するというのは「通俗的な誤解」という指摘は現実を説明しています。

これは、日本に資金を借りて何か利益を生む活動をしよう。という雰囲気が無い事を示しており、日本の景気が異常なまでに停滞している事を示していると言えます。

原因は文化だったり、社会構造だったり、少子高齢化だったり別のものの要因が大きい事を示唆しています。企業の経営に例えるのであれば、単純にマネーサプライを増やすのではなく、ピボットが必要だと言われています。

無制限に生み出されて供給量の増えた日本円の価値は、現在「信頼」という曖昧な力でインフレをおこさず維持されています。何故かは誰にも説明できません。現状では、このリスクを増やしただけで、それに見合う効果を得られてないとされています。

「財政が破綻する」のは、自国通貨で国債を発行する限りありえません。

しかし、これは「お金をたくさん刷れば支払いが滞る事はない」という技術的な話で、第一次世界大戦後のドイツや、ベネズエラのように国民の生活が破綻しない事を意味してません。

制御できないインフレのリスクが増えているのは事実で「財政が破綻する」事はなくても「国民の生活が破綻する」リスクを上げてきている現状の財政政策は転換点を迫られていると言って良いのだと思います。(参考:「日銀の「戻れぬ賭け」、そろそろ精算を」)