年金の構造は複雑なので、今までずっと理解しては忘れて・・・を繰り返してきました。

毎回調べるのは大変なので、しっかり調べて見ました。

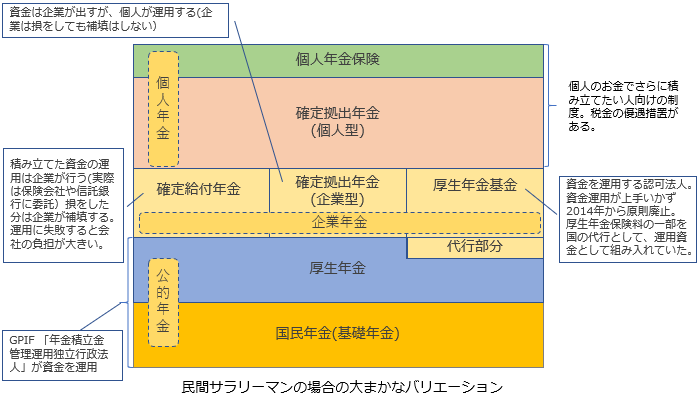

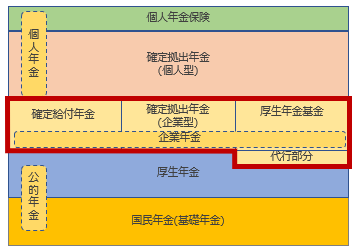

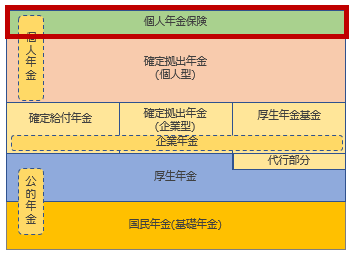

1. サラリーマンの場合の年金の構造

毎月収めている年金保険料("保険料"と呼ぶみたいです)は、基本的に何らかの形で運用され、歳を取ったら支給を受ける事になります。

下から1段目と2段目:下から2段分(「国民年金」と「厚生年金」)については、毎月の給料から天引きされています。

下から3段目:人によって違いがでるのは、この「企業年金」の部分です。この部分は、3つに分かれているようです。また「企業年金」は、会社の福利厚生なので、存在するかどうかは、会社によります。

下から4段目:「確定拠出年金」は、愛称で 「iDeCo(イデコ)」と呼ばれる証券会社が取り扱う年金商品です。2017年から対象が拡大されて、ほぼ全ての人が使えるようになりました。

一番上:「個人年金保険」は古くからある、保険会社が扱っている年金商品です。

また、「公的年金」と呼ばれる「国民年金」と「厚生年金」は、合わせて「2階建て」と言う表現がされます。

[blogcard url="https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html"]

少なくても企業に勤めるサラリーマンは「公的年金」によって「2階建て以上」ではあって、それより上の階があるかは人によって変わります。

「3階建て」と言った場合は、「公的年金」より上の部分を”まるっと”「1階分」として呼ぶ事が習わしになっていますが、その中身は複雑で図示したように何層にもなってます。

何層にもなっている「3階」部分の中身は、企業が福利厚生として用意している場合がある「企業年金」と、個人が追加で積み立てる事ができる 「確定拠出年金(個人型)」と「個人年金保険」があります。

年金の構造について各層毎にもう少し細かく見て行きます。

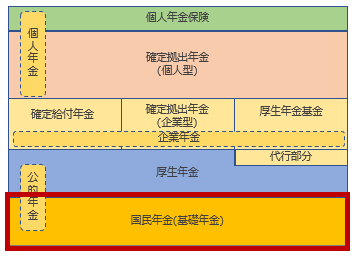

2. 国民年金 (基礎年金) ~ 公的年金①

国民年金の加入対象

20歳以上の全ての国民が加入の対象になります。全国民の基礎となる年金なので「基礎年金」と言う呼ばれ方もします。また、国が運用する「公的年金」の一つです。

解説を読むと、自営業、農業、学生、無職の人が対象と解説を簡略化して書いている場合が多いですが、正確には会社員や公務員も対象に含まれます。

また「国民年金」と「厚生年金」は、終身年金です。つまり死ぬまでもらえます。(参考:「Lesson1 | 老後のお金のギモン全部お答えします | 国民年金基金連合会」)

学生や無職の人も?と思ったのですが、「年金保険料猶予・免除制度」と言う名前の年金保険料の免除・減額・猶予をしてくれる制度があるそうです。

基本的に学生でも20歳から支払う事になっているようです。ちなみに私は学生時代は払ってませんでした・・・(払ってない事すら知らなかったです) (参考:学生も年金保険料を払わなくちゃいけないのですか?)

国民年金から厚生年金への切替

また、よく『就職時に「 国民年金」から「厚生年金」に切り替わる』と言う言い方が良くされます。

ややこしいのですが「厚生年金」用に支払っている「厚生年金保険料」の中に「国民年金」の保険料が含まれており、「国民年金から厚生年金に切り替えた」と言い方が良くされるものの、正確には「厚生年金」に入って居る場合は「国民年金」と「厚生年金」の両方に加入しているようです。 ( 参考:Q. 厚生年金保険に加入していますが、国民年金の保険料はどのようになっていますか )

どうやって支払っている?

これは、サラリーマンであれば、厚生年金と同時に給与から天引きされているはずです。サラリーマンの場合は、国民年金と厚生年金は一体化されて天引きされています。

何歳から受け取れる?

サラリーマンであれば、こちらも厚生年金と一体化しています。

もともと支給の開始は60歳だったのですが、現在、1歳づつ支給開始時期を少しづつ 65歳まで引き上げている最中のようです。さらに70歳まで引き上げる計画があります。

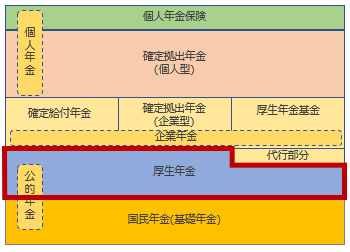

3. 厚生年金 ~ 公的年金②

厚生年金の加入対象

会社勤めの人、公務員の人は必ず加入しなければならない年金です。企業が手続きをしているので、個人が手続きを行う必用はありません。

会社勤めの人が入って居る「公的年金」は、国民年金(基礎年金)と厚生年金の2つです。

「国民年金」と同じで「厚生年金」は、終身年金です。つまり死ぬまでもらえます。(参考:「Lesson1 | 老後のお金のギモン全部お答えします | 国民年金基金連合会」)

対象は、法律で決められているので入ってない場合は違法になります。基本的に収入額が多いほど、払っている額も大きくなり、将来もらえる額も大きくなります。

さらにパートの場合も一定の基準(労働時間など)を満たしている場合は、加入している場合があるそうです。

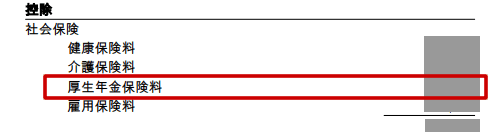

どうやって支払っている?

ただ、給料から普通に天引きされているだけなので、ボーとしていると気づきません。

毎月の給与明細に「厚生年金保険料」という名目で「社会保険」料の一部として記載されています。そして前述したように、「厚生年金保険料」の中に「国民年金の費用」が含まれているので「厚生年金」といいつつ「国民年金(基礎年金)」にも加入しています。「国民年金保険料」という名目で明細を分けてくれるとわかり易いと思うのですが・・・

何歳から受け取れる?

「年金」の支給の開始は60歳だったのですが、現在、1歳づつ支給開始時期を少しづつ 65歳まで引き上げている最中のようです。

ややこしいのですが前述のように名前が「厚生年金」でも、正確には「国民年金」と「厚生年金」の2つに加入している事になっているので「国民年金」からは「老齢基礎年金」、「厚生年金」からは「老齢厚生年金」がそれぞれ支給されます。(参考:「【保存版】国民年金と厚生年金、その違いや注意点まとめ」)

また、2020年の2月に「高年齢社雇用安定法」が閣議決定されました。これによって定年を 70歳まで引き上げる事が計画されています。これに伴い年金の支給開始も70歳まで伸びると言われています(参考「「高年齢者雇用安定法」改正閣議決定 70歳定年が生活にどう影響するか」)但し、段階的に引き上げていくと思われるので、生まれ年によって自分が何歳から「公的年金」を受け取れるかは変わってくるはずです。

「国民年金」と「厚生年金」は、法律上の定年が延びてしまうと、その年齢まで支給が開始されません。

そのため、例えば会社を60歳で早めに定年退職した場合、70歳までの10年間は年金支給が開始されないので、それまでは別の収入源を確保しておく必用があります。

4. 将来もらえる「公的年金」の額

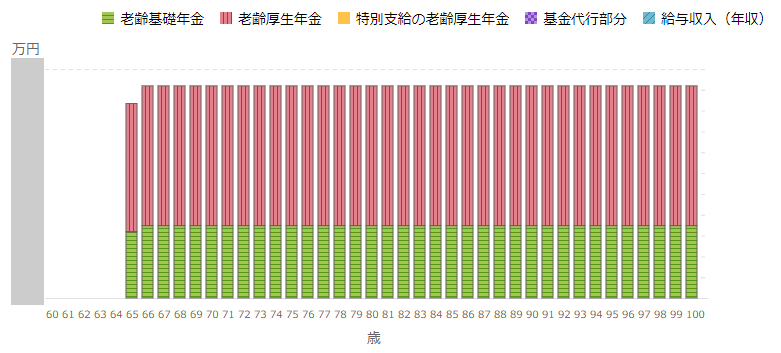

ねんきんネットにログインすると、将来もらえる「公的年金」の見積もりを見る事ができます。

60歳まで支払いを続けた場合、65歳からもらえる公的年金の額が以下のような感じで表示されます。

サラリーマンの場合は、緑色の「老齢基礎年金」(国民年金の保険料から来るもの)と、赤色の「老齢厚生年金」(厚生年金の保険料から来るもの)の2階建てになっています。

この金額を見て「この金額で足りるかな?」「後どのくらいあれば老後に問題無く暮らしていけるかな?」と考える事になります。

問題は本当に65歳から出るのか・・・法律がどんどん変わって支給開始が先に逃げていくのでは?という点も注視していく必用があります。

公的年金(国民年金と厚生年金)にかかる税金

「国民年金」と「厚生年金」の年間所得に対しても税金がかかります。一応「公的年金等控除額」という控除の枠があり、控除枠を超えた分に税金がかかってきます。

以下のサイトで「公的年金」の年額から、控除額を算出する事ができます。

雑所得は、「所得税」と「住民税」に関わってきます。

「住民税」は居住地によって異なりますが、目安として10%程度です。

「所得税」については、「公的年金」の場合は支払い時に源泉徴収されています。何もしなくてもOKです。「確定申告」の必用はありません。(参考:「No.1500 雑所得|所得税|国税庁」)

実際どのくらい「所得税」がかかるかについては、「雑所得」は総合課税の対象となるので、他の収入と合計されて、その合計金額によって累進課税されます。195万円以下であれば 5%です。それ以上になると10%、20%と増えていきます。(参考:「よく聞く雑所得の20万円とは?種類や計算方法など確定申告前に勉強しよう♪ | 在宅ワーク・内職の求人・アルバイト情報なら主婦のためのママワークス」「仮想通貨で出た利益は雑所得に。税金の計算方法と確定申告は? | クラウド会計ソフト freee」)

5. 企業年金

「国民年金」や「厚生年金」は、国が運用し給付する年金なので「公的」年金です。「企業年金」は、「企業」が運用し給付する年金です。

「企業年金」の制度を助けるための法律はありますが、利用するかどうかは「企業」に依存するので、「企業年金」をもってない「企業」もあります。

「企業年金」は、もともと「退職金」と呼ばれる企業の福利厚生制度の一環でした。

「退職金」は、企業が従業員に対しねぎらいの意味を兼ねて退職時に渡すものです。

ただ一度に渡すと額が大きく企業としても大変なため、退職後に分割で支給する考え方が生まれました。つまり「退職”金”」から「退職”年金”」という考え方が生まれました。

1957年には、社外の信託銀行に年金基金を積み立てる企業がではじめました。これは万が一企業が倒産しても年金を従業員に渡す事ができるようにするためのものでした。(参考:「わが国の企業年金の現状と課題 - 横浜国立大学学術情報リポジトリ」)

もともとは企業側の自発的な制度でしたが、国による制度化が行われ、企業側は税制の優遇措置などが得られるようになりました。

こうして「企業年金」が普及し始めました。(参考:「第1章 企業年金って何でしょう?」)

「企業年金」は、お金の運用に失敗するケースもあり、昔の運用方法が廃止され、新しい運用方法が生まれたりと複雑化しています。つまり「企業年金」の運用をサポートする法制度も時代によって変化しています。

こう言った歴史的経緯があるため用語が複数あるのと、人によって運用方法が変わっていた経緯があるため、「企業年金」の理解が難しくなっていると思います。

「退職一時金」

この記事は「年金」の話に絞りますが、退職時に一括してもらう場合は「年金」と対比する意味で「退職”一時金"」と呼ばれます。これは、いわゆる「退職金」の事です。(参考:「退職一時金とは?退職金との違いと企業年金の扱い」)

会社によっては、例えば「退職金」の 50% を退職時に一括で「退職一時金」として支払い、残りの50% を「年金」として少しづつ給付する混合型を採用している場合もあります。

5-1. 企業年金 1 「確定給付年金」

企業が資金(年金保険料)を拠出し、それを企業自身が運用しますが、従業員に対しては将来決まった年金額を給付する事を保証し、もし運用で企業が損をしたとしてもその補填を企業側がしてくれる制度です。

企業側から見ると運用に失敗した場合、損失を補填しなければならないため、十分な企業体力がなければ経営に影響を及ぼしかねない制度です。

そのため、次項の企業が運用を社員に任せる事が出来る「確定拠出型年金(企業型)」制度が導入されると、この「確定給付年金」から「確定拠出型年金(企業型)」に運用方法を切り替える企業も出てきました。

5-2. 企業年金 2 「確定拠出年金(企業型) / 企業型確定拠出年金」

「確定拠出型年金」には2種類あって、会社が社員のために決まった額(確定)を拠出してくれる「企業型確定拠出年金」と個人が自分の資産から積み立てる「個人型確定拠出年金」があります。

このうち「企業年金」に相当するのは、「企業型確定拠出年金」になります。

「企業型確定拠出年金」は、会社が決まった額を毎月出してくれますが、その資金をどう運用するかは、会社が用意してくれた商品の中から各個人が決めます。

ただ、どのような運用商品を用意するかは、企業側が決めるので、どの企業に勤めるかによって運用できる商品は異なります。実際には企業が特定の金融機関と提携して、その金融機関の運用商品を従業員に提供します。

いづれにしても、運用に関しては個人が責任を負う形になるので、企業側は運用リスクを従業員に負わせる事が出来ます。

また、確定拠出の事を DC と呼ぶのは、Defined Contribution という英語から来ているようです。

アメリカでは「企業型確定拠出年金」は、その条項名から401K と呼ばれており、日本でも当初は「日本版401K」と呼ばれていましたが、現在では単に「401K」という略称が用いられる事もあります。

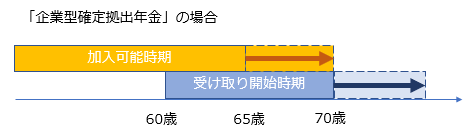

何歳から受け取れる?

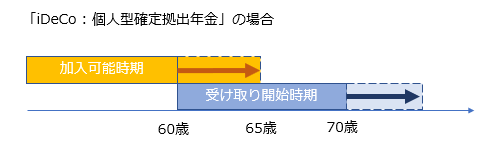

現時点では、受け取り開始時期は、拠出金を払い終わった後、60歳-70歳の範囲で選べますが、公的年金の支給開始時期の延長に合わせて、加入可能時期(= 拠出金の支払期間)も 70歳まで延長、受け取り開始時期も70歳以降に拡張しようという話が出ています(参考:第8回 社会保障審議会 企業年金・個人年金部会 資料)

5-3. 企業年金 3 「厚生年金基金」

企業が資金(年金保険料)を出してくれるのと、厚生年金の一部も合わせて、国が許可した「xx 厚生年金基金」と呼ばれる認可法人が運用する方法です。

本来は国が運用するはずの厚生年金の一部も代わりに運用していたのが特徴です。

大企業であれば、単独で「xx 厚生年金基金」と呼ばれる認可法人を作ったり、グループ企業や、同業種の企業が集まって「xx 厚生年金基金」と呼ばれる認可法人を作る場合がありました。

バブル期は良かったようですが、結局、これらの認可法人での資金運用はほとんど上手くいかなかったようです。2014年以降では原則廃止(新設は不可)されました。(厚生年金基金 - Wikipedia)

幾つかの認可法人は残っているようですが、基本的には解散し(参考:「厚生年金基金一覧」)、少しづつ「厚生年金基金」は、「確定給付型年金」もしくは「確定拠出年金(企業型)」に移行しているようです(参考:厚生年金基金が実質廃止。廃止された厚生年金基金はどうなるの)

何歳から受け取れる?

こちらは移行先の「確定給付型年金」もしくは「確定拠出年金(企業型)」に依存する事になるはずです。

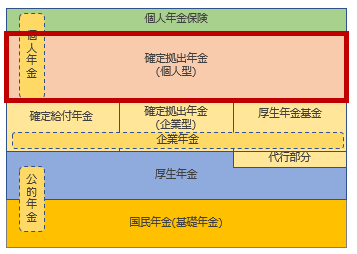

6. 確定拠出年金(個人型)/ 個人型確定拠出年金 - 愛称 「iDeCo (イデコ)」

確定拠出年金(個人型)は、最近、iDeCo と呼ばれているものです。個人の判断で老後に備えて追加できる年金です。

愛称を募集して「iDeCo (individual-type Defined Contribution pension plan) イデコ」に決まったようです (個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定しました)

iDeCoは、「公的年金」「企業年金」を補完する目的で使用する事ができます。自分で資金を出して自分でその資金を運用する(「運用指示をする」と言います)タイプのものです。

iDeCo の制度を利用できる商品は証券会社が提供しています。

iDeCo の制度自体は、2002年から別の名前で存在していましたが対象者は、自営業者と企業年金の無い従業員に限定されていました。2017年1月からは加入者対象が拡大し、企業年金がある会社員も加入できるようになりました(参考:「確定拠出年金の可能性 -iDeCoの登場と運用改善への期待-」)

企業年金がある従業員の場合は、年間の最大拠出額は 240,000円/年 = 20,000円/月までに制限されています。

通常の資産運用と違うのは、

- 年金なので 60歳までは引き出せない ( iDeCo(イデコ)の特徴 )

- 毎月必ず積み立てる

- 掛け金は最低で 5,000円/月は必用。

- 基本的に途中で解約できない(掛け金を下げたり、掛け金を停止する事はできる。停止するのは面倒そう)

参考:「 iDeCoをはじめたけれど、途中解約したくなったらどうすれば?」

参考:「 確定拠出年金の「運用指図者」とは? 加入者と何が違うの?」 - 積み立て額に応じて、税金の優遇措置がある。

事のようです。

何歳から受け取れる?

iDeCo の場合も、公的年金の支給開始を70歳まで延長しよう。という動きに合わせて iDeCo の加入時期を現在の60歳から65歳まで延長しようという話が出ています。同時に受け取り開始時期も延ばす事が検討されています。(参考:第8回 社会保障審議会 企業年金・個人年金部会 資料)

6-1. 会社員の iDeCo (イデコ)の制限

会社員の場合は、「国民年金(基礎年金)」に加えて「厚生年金」もあるので、iDeCo (イデコ) への月々の出資額は制限されています。

- 企業年金 (確定給付年金もしくは、厚生年金基金)がある場合 12,000円/月

- 企業型確定拠出年金のみがある場合 20,000円/月

- 企業年金が無い場合 23,000円/月

6-2. iDeCo (イデコ) にかかる費用

民間の金融機関から出されている iDeCo 向けの商品から選択する事になりますが、加入時に初期手数料と、運用期間中には毎月手数料を払う必用があります。

加入時

「国民年金基金連合会」に支払う手数料: 2,829円

運用期間中(毎月)

「国民年金基金連合会」に支払う手数料: 105円/月

事務委託先の金融機関に支払う手数料:66円/月

他にも金融機関によっては手数料がかかる場合があります。

運用期間中の費用は、最低でも毎年 2,052円 かかります。

ですが、掛け金によっては、年間、最大数万円の節税効果を生むので、運用期間中の維持費は相殺される事があります。(但し運用としてマイナスになる場合も当然あるので、結果として元本割れするリスクもあります)

6-3. iDeCo (イデコ) による節税効果

掛け金が所得から控除されます。また年金を受け取る段階でも控除の対象となります。さらに、運用で出た利益は非課税になります。

幾つかパラメーターを変えてシュミレーションしてみました。

iDeCo (イデコ)節税効果シュミレーション

年収 500万、30歳で月々 1万円の掛け金を積み立てた場合、所得税と住民税で 24,300円の節税効果があります。

年収 500万、30歳で月々 2万円の掛け金を積み立てた場合、所得税と住民税で 48,600円の節税効果があります。

年収 1,000万、30歳で月々1万円の掛け金を積み立てた場合、所得税と住民税で 36,500円の節税効果があります。

年収 1,000万、30歳で月々2万円の掛け金を積み立てた場合、所得税と住民税で 73,000円の節税効果があります。

年収 1,500万、30歳で月々2万円の掛け金を積み立てた場合、所得税と住民税で 104,800円の節税効果があります。

年収 2,000万、30歳で月々2万円の掛け金を積み立てた場合、所得税と住民税で 104,900円の節税効果があります。

年収 500万、30歳で月々 1万円の掛け金を積み立てた場合、所得税と住民税で 24,300円の節税効果があります。

年収 500万、40歳で月々1万円の掛け金を積み立てた場合、所得税と住民税で 24,300円の節税効果があります。

年収 500万、50歳で月々1万円の掛け金を積み立てた場合、所得税と住民税で 24,300円の節税効果があります。

シュミレーションで、幾つか試して見ましたが、どうやら掛け金と年収が高い人ほど節税効果が大きくなるようです。

年収 1000万円の人がフルに iDeCoを利用したとして、年間7万円の節税効果があります。

年齢は節税効果には関係なく、運用期間の長さに関わるので、運用益の大きさに主にに関わってきます。

以下のようなサイトで節税効果を計算できます。

[itemlink post_id="6844"]

6-4. iDeCo (イデコ) 受け取り時に年収が多い場合は節税メリットが帳消しになるケースも

年収の多い人は、受け取り時に積み立てた掛け金に対して税金がかかるため、これらの税制上のメリットは、ほぼ帳消しになる可能性があるようです。

退職金が多く、老後の収入も多い場合はiDeCoが税金面で不利になるケースがある

iDeCo の受け取り方は、

- 一括で受け取る

- 分割で受け取る (年金)

の2通りがあります。1) の場合「退職所得控除」というのがあり、計算式は国税庁のページによると以下の通りです。

| 勤続年数 | 退職所得控除額(税金の免除額) |

| 20年以下 | 40万円 x 勤続年数 |

| 20年超 | 800万円 + 70万円 x (勤続年数 -20年) |

控除額は、勤続年数の関数になっています。

また退職金の所得税は、他の所得と分離して計算するので、控除の対象は純粋に退職金だけです。(参考:「退職金にも所得税はかかる!計算方法と注意すべきこと|給与計算の基礎知識」)

例えば、25年で退職したとしておよそ 1150万円の控除を受ける事ができます。控除額をオーバーした額は、所得として普通に税金がかかります。

サラリーマンの場合、iDeCo (イデコ)で年間 24万円(企業年金がある場合の限度額一杯)を 10年投資して 240万円です。20年でも 480万円です。

サラリーマンの場合、積み立てられる額は少額 (年間最大 24万円) で、25年勤務で 24万円x25万円 = 600万円です。

ですので、iDeCo だけで「退職所得控除」の1150万円 (25年勤務想定)をオーバーする事は普通無いと思います。

ただし iDeCo と同時に他の企業年金等を退職金として受け取る場合は話は変わってきます。

仮に退職金が iDeCo 含めて 3150万になったとします。さらにこの時の「退職所得控除額」は、25年勤務したとして 1150万円になると仮定します。退職金から「退職所得控除額」を引くと・・・

3150万 - 1150万円 = 2000万円

になります。これに 1/2 をかけた金額が所得税の課税対象の金額になります。

2000万円 x 1/2 = 1000万円

国税庁のページにならって、この 1000万円を「課税退職所得」と呼ぶ事にします。(参考:「退職金と税|国税庁」)

所得税と住民税が上記の 1000万円(課税退職所得)にかかるので、それぞれ計算します。

「課税退職所得」に対する所得税

所得税は以下の表に基づいて課税されます。

| A 課税退職所得金額 | B 税率 | C 控除額 |

| 1,000円から195万未満 | 5% | |

| 195万円から330万未満 | 10% | 97,500円 |

| 330万から695万未満 | 20% | 427,500円 |

| 695万円から900万未満 | 23% | 636,000円 |

| 900万から1800万未満 | 33% | 1,536,000円 |

| 1800万から4000万円未満 | 40% | 2,796,000円 |

| 4000万以上 | 45% | 4,796,000円 |

退職金の控除をオーバーした分に対して所得税がかかり、さらに所得税の控除があります。

1000万円であれば、 900万~1800万未満のレンジに入るので、税率 33%です。所得税額は

所得税額 = 1000万円 x 0.33 - 153.6 万円 = 約176万円

となります。

「課税退職所得」に対する住民税

住民税はおよそ10%です。住民税も「課税退職所得」に対してかかり、ここでは 1000万円の仮定なので、100万程度の住民税がかかります。

ですので、退職金全体が 3550万円だった場合の仮定ですが、退職金にかかる所得税は

176万円(所得税) + 100万円(住民税) = 276万(税金の合計)

となります。

25年間 iDeCoを続けたとして、得られる節税メリットは 10万/年間としても 250万円です。上記の所得税の額と近くなります。

これまでの計算は、iDeCo含めた退職金が 3150万円の仮定なので、このレベルの退職金が発生する場合は、iDeCo の節税メリットを考えてみた方が良いと思います。

一方で、分割で iDeCoを「年金」として受け取った場合は、雑所得として取り扱われます。

この場合は、他の所得と合算した年収に対して、所得税がかかります。

年間の所得が 900万~1,800万円の間であれば所得税率 33%、住民税が 10%かかってくるので合計 43%になり、iDeCo の節税メリット(年収1500万円の人がほぼ最大限の年間 24万円積み立てで 10万円/年の節税です)と同じ%になります。

ですので、年金を受け取った時の年収が、900万円を超えるくらいからが節税のメリットを考えなければいけない分岐点になると思います。

(※1)「住民税」と「所得税」は税率をかける対象の収入期間や控除が本来は違いますが、ここでは荒っぽく同じものとして試算してみました(参考:「所得税と住民税の違いとは?|給与計算の基礎知識」「所得税・住民税の計算方法 | 所得税・住民税簡易計算機」)

7. 個人年金保険

個人年金保険は、「公的年金」「企業年金」を補完する目的で使用する事ができます。個人の判断で老後に備えて追加できる年金です。

自分で資金を出し、保険会社が資金を運用するタイプのものです。個人が「運用指示」をする必用はありません。

個人年金保険の制度を利用できる商品は保険会社が提供しています。

- 年金なので60歳まで引き出せない。

- 途中で解約できない(解約した場合は通常損になる。商品毎に違う)

- 積み立て額に応じて、税金の優遇措置がある。

等は同じです。

iDeCo との大きな違いは、「個人年金保険」の運用の中身は保険会社任せであるのに対して、iDeCo の場合は、自分で運用する商品の中身を選び、途中で売買して中身を組み替える事ができます。(参考:「個人年金保険とiDeCo(イデコ)を比較 資産形成はどっちが有利?」)

iDeCo も「個人年金保険」も併用する事が可能です。

「個人年金保険」は古くから存在し、商品の内容にもよりますが、基本的に貯蓄型に近い商品が多くなっています。そのため、元本割れしない商品が多いですが、金利は殆ど期待できないものが殆どです。

一方で単純に元本割れしない貯蓄と考えた場合、金利は殆ど期待できませんが、年間で最大 68,000円の節税効果はあります。

7-1. 個人年金保険よる節税効果

積み立て時の保険料によって、所得税と住民税が軽減されます。

年間の保険料の支払いが 80,000円を超える場合は、

所属税: 40,000円 (平成23年12月31日以前の契約の場合は、50,000円)

住民税: 28,000円 (平成23年12月31日以前の契約の場合は、35,000円)

の控除が受けられます。上記が控除が最大値で年間80,000 円以上支払ってもこれ以上の控除はありません。

また、「平成23年12月31日以前の契約の場合」の契約は「旧制度」と呼ばれ、それ以降の契約は「新制度」と呼ばれます。つまり「新制度」では、税金の控除額が下がっています。

控除額の計算方法の詳細は、「個人年金保険料控除とは - 価格.com」が詳しいです。